11월 버츄얼 믹서에서는 많은 분들이 궁금해 하시고 원하셨던 “은퇴 재정 계획”에 대한 웨비나가 있었습니다. 연사로는 APIIS Financial Group에서 Senior Vice President로 계신 강민희 파이낸스 어드바이져님이 참여해 주셨습니다.

이번 웨비나는 직장인이라면 누구나 관심있어할 만한 주제여서 퍼블릭 오픈 이벤트로 진행되었습니다. 그룹 안팎으로 많은 분들이 참여해주셨고 질문도 넘쳐나는 열기 넘치는 시간이었습니다.

강민희님께서는 웨비나를 통해 20, 30, 40 직장인/프리랜서들을 위한 기본 은퇴 재정 계획 방법과 개념, 절세 방법에 대하여 쉽고 이해하기 쉽게 설명해 주셨는대요, 그 내용을 요약해 보겠습니다.

은퇴 자금 얼마나 필요한가?

은퇴 재정 계획의 목표가 은퇴 후에도 생활 유지에 필요한 재정을 확보하기 위함이라면 은퇴 후부터 평생을 쓸 돈이 얼마나 필요한지 부터 파악해야 겠지요?

연방노동통계국 자료에 의하면 65세 이상 가구주의 1년 평균 지출액은 $49,000 이라고 합니다. 물론 이것은 평균 금액이고 만약 좀 더 풍요로운 생활을 원한다면 더 많은 금액이 필요하겠지요.

65세 부터 20년 동안만 필요한 돈을 계산해 봐도 대충 1밀리언이 넘는 자금이 필요한대요 실제 미국인들의 평균 은퇴 자금을 보면 턱없이 부족해 보입니다.

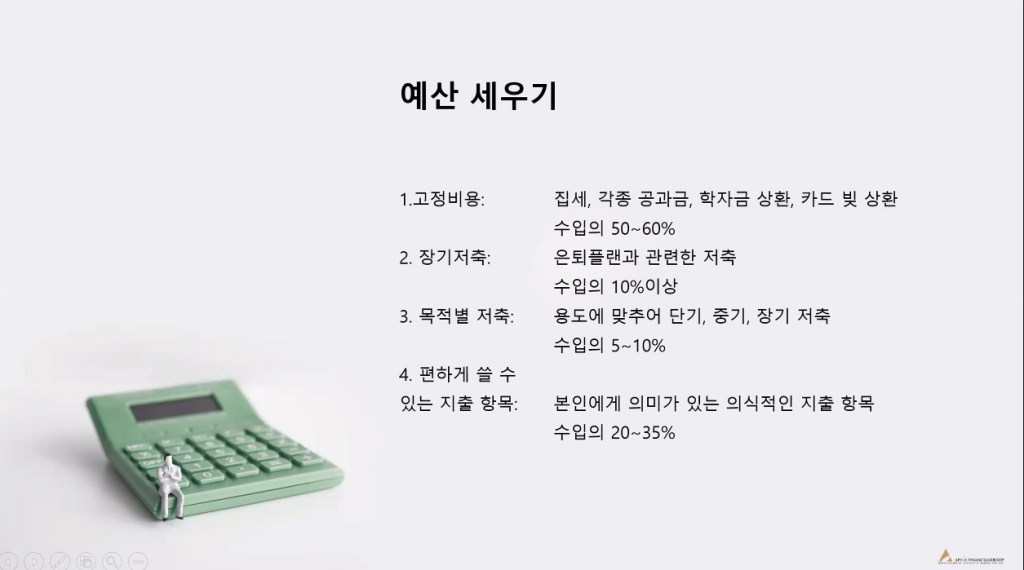

예산 세우기

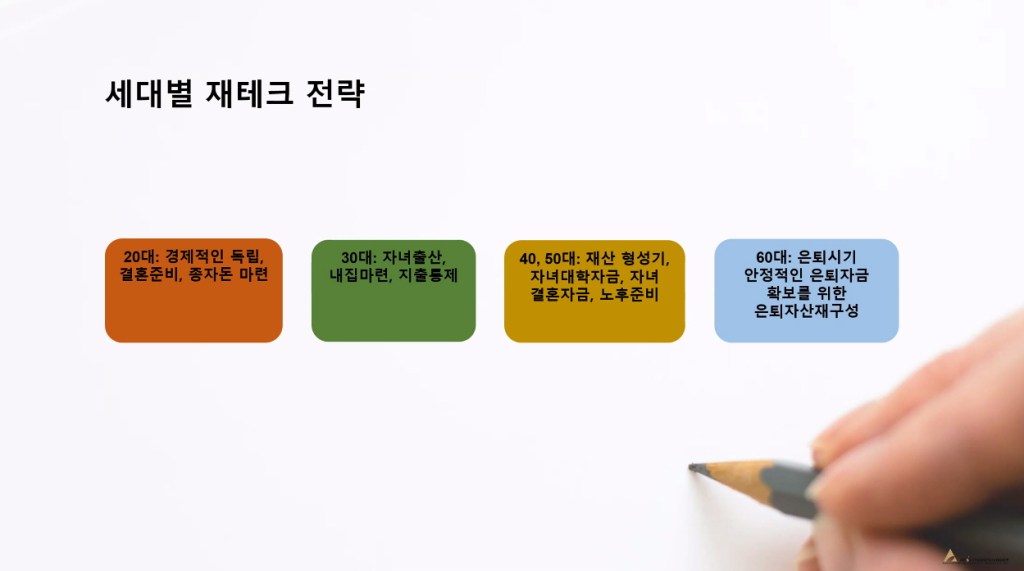

그래서 미리 미리 나이에 맞는 재테크 전략이 필요합니다.

현재 내가 버는 돈에서 얼마를 쓰는지, 얼마를 저축할 수 있는지 파악하고 그에 맞게 예산을 세워 꾸준히 오랜 시간 동안 은퇴 자금을 마련하는 것이 중요합니다. 결국 은퇴 재정의 관건은 “시간에 따른 복리의 힘”이기 때문입니다.

월급의 얼마를 모아야 하나?

은퇴 자금은 보통 “소셜시큐리티 연금”과 “개인 은퇴 자금”으로 구성이 됩니다.

연봉 5만 5천 정도의 40세 기준으로 소셜시큐리티 연금은 월 2천불 정도가 지급된다고 합니다. 평균 건강한 노인 기준으로 월 4천불 정도의 생활비가 필요하다고 보면 그래도 2천불이 부족한 상황인대요, 은퇴 시점에 60만불의 개인 은퇴 자금이 확보되어 있어야 부족한 2천불을 충당할 수가 있습니다.

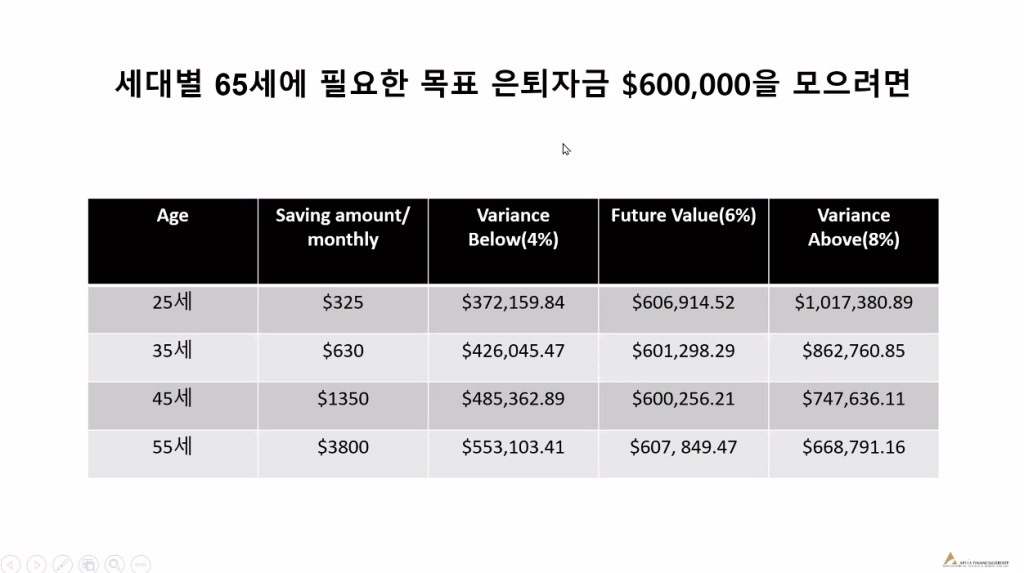

자, 그렇다면 우리의 목표는 65세까지 60만불의 은퇴 자금을 모으는 것이 되겠네요!

아래 표는 목표 은퇴 자금 60만불을 모으기 위한 나이대별 월 저축 금액입니다.

20대부터 꾸준히 모은다면 월 325불의 돈으로 은퇴시에는 밀리언이 넘는 돈이 모아진다는 것을 볼 수 있는대요 (평균 투자 수익률 8% 적용) , 아! 20대 부터 미리 미리 은퇴 자금을 저축하지 못한 것이 후회가 되네요. 하지만 30대 40대도 늦지 않았습니다. 지금부터라도 꾸준히 저축하면 은퇴 시점에는 충분히 60만불을 확보할 수가 있습니다.

그렇다면 지금부터 우리의 관심사를 절세로 옮겨보겠습니다. 직장인들의 수입이야 뻔하고 뻔한 월급에서 최대한 절세해서 저축을 극대화 해보는 방법을 알아보도록 하죠.

절세해서 저축을 극대화 하는 법

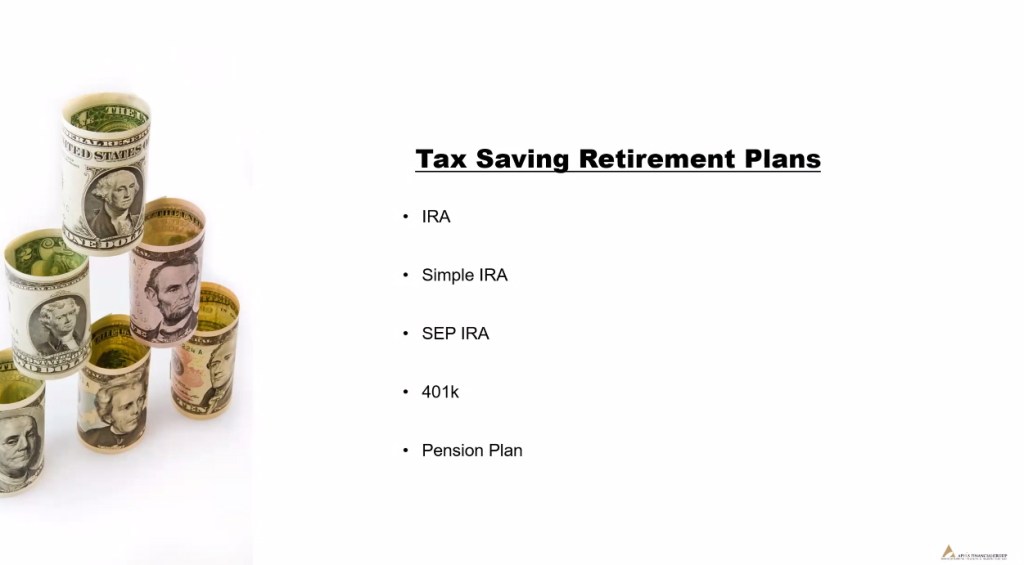

은퇴 계좌

미국 정부에서는 개인이 본인의 은퇴 자금을 잘 모을 수 있도록 텍스 혜택이 있는 다양한 은퇴 계좌를 제공하고 있습니다.

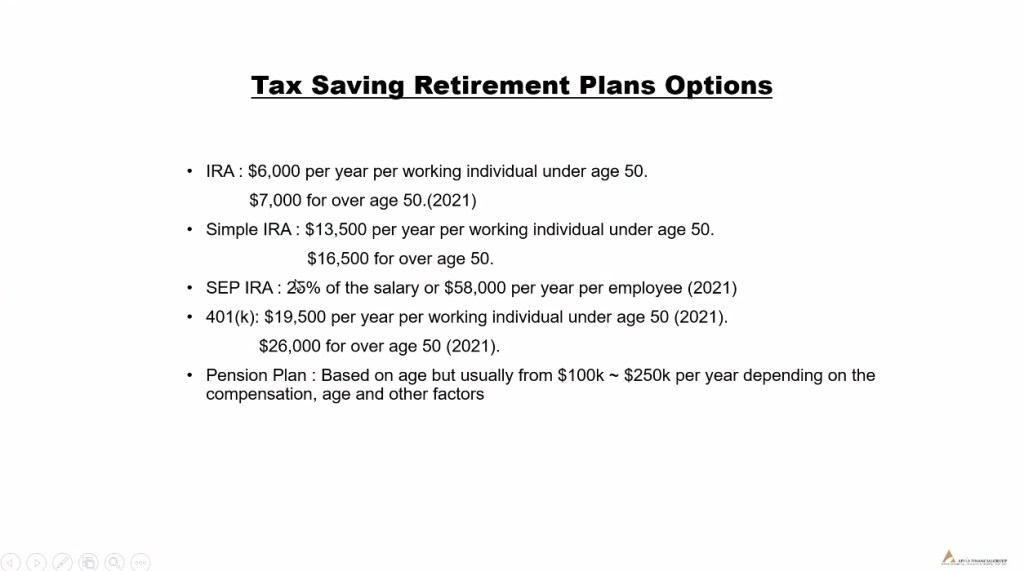

- Simple IRA, 401K: 직장인용. 직장에서 제공.

- SEP IRA, Pension Plan: 자영업자나 프리랜서용.

- SEP IRA 의 경우 한도가 큰 만큼 수입이 높은 경우 선호. 하지만 직원들에게도 동일 퍼센테이지로 회사가 내주어야 하기 때문에 가족이 직원인 가족 비지니스의 경우 유리.

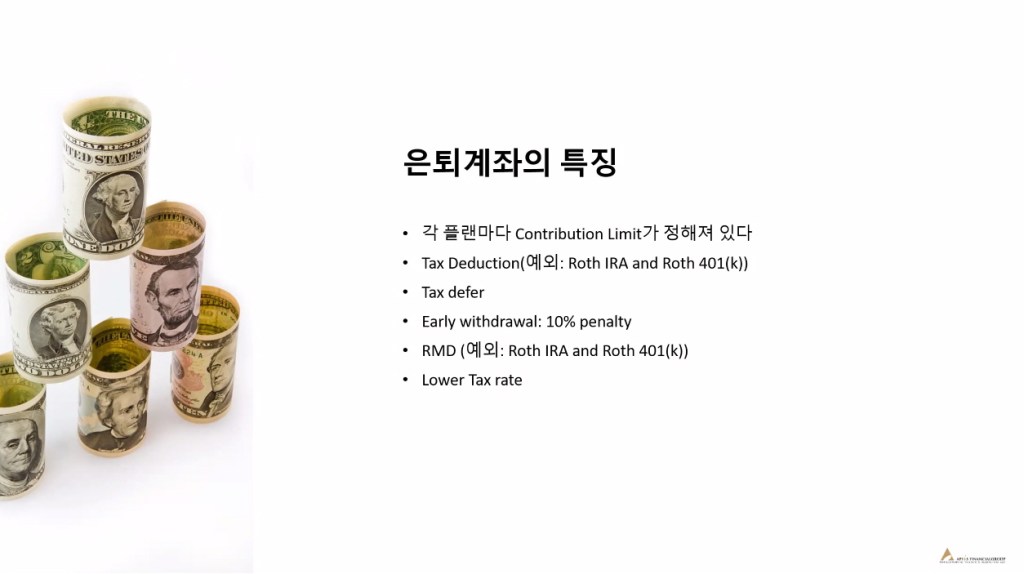

은퇴 계좌에 저축하면 텍스를 면제해 준다라고 이해하시는 분들도 있지만 사실은 텍스를 면제해 주는 것은 아니고, 은퇴 시점에 텍스를 내고 저축 시점에는 텍스를 유예해 주거나 (Traditional), 미리 텍스를 내면 저축기간 동안 불어난 수익금에 대한 텍스를 면제해 주는 (ROTH) 식의 혜택을 제공하는 것입니다.

텍스를 먼저 내는 것이 유리하냐, 나중에 내는 것이 유리하냐는 개인의 사정마자 다르기 때문에 본인에게 어떤 것이 유리한지 잘 따져봐야 겠습니다. 만약 현재 월급 기준으로 Tax Bracket 이 너무 높아 세금 내고 나니 남는게 없다라고 느껴지신다면 세금 유예 혜택이 있는 은퇴 계좌를 선택하는 것이 나을 수 있겠죠 (은퇴계좌에 저금한 금액은 총 수입에서 제외되기 때문에 Tax Deduction에 도움이 될 수 있음)

아래 정보들은 각 은퇴 계좌별 특징 및 장점들을 보여주고 있습니다.

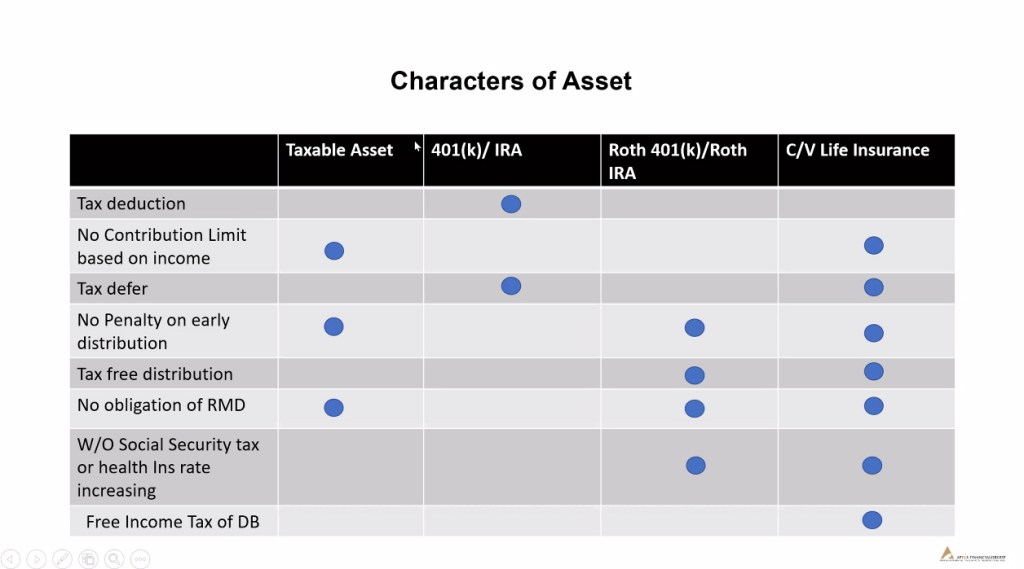

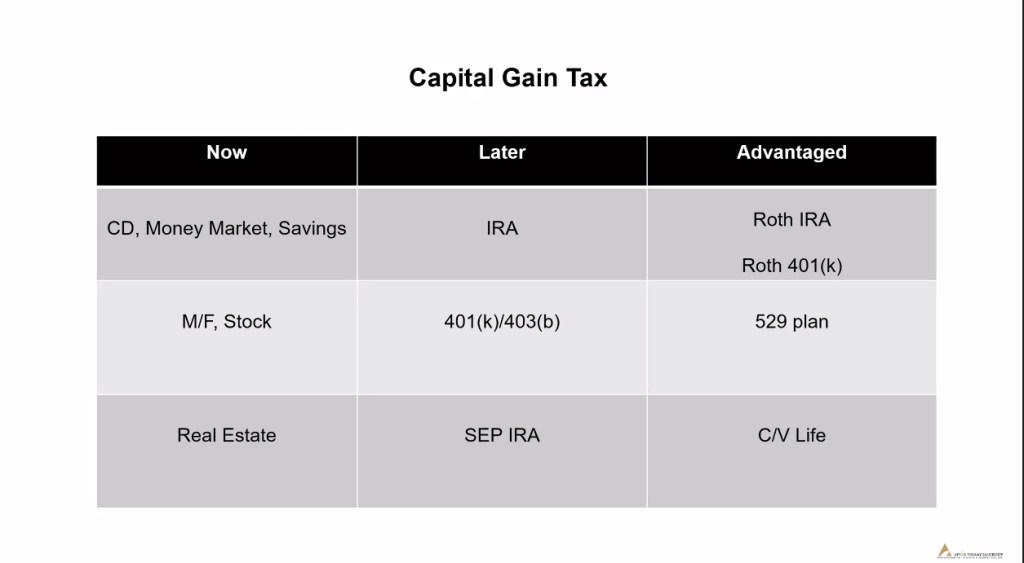

또한 은퇴 계좌는 저축 기간동안 불어난 돈(Capital Gain)에 대한 텍스에도 차이가 있습니다.

은퇴계좌가 아닌 주식이나 부동산, 세이빙같은 경우는 Capital Gain 에 대한 텍스를 매년 납부해야 하지만, IRA/Traditional 401K/SEP IRA의 경우에는 수령 시점에 납부하게 되고, Roth IRA/Roth 401K/529 Plan 같은 경우는 Capital Gain 에 텍스가 붙지 않는 혜택이 있습니다.

중요한 것은 내가 모으는 돈의 텍스 타입이 어디에 분포되어 있는지 파악하고 목적에 맞추어 골고루 분포되어 있는 것이 좋습니다. 너무 은행이나 부동산에만 올인하게 되면 상대적으로 세금 혜택면에서는 불이익이 있을 수 있는 것이지요.

세이빙 어카운트

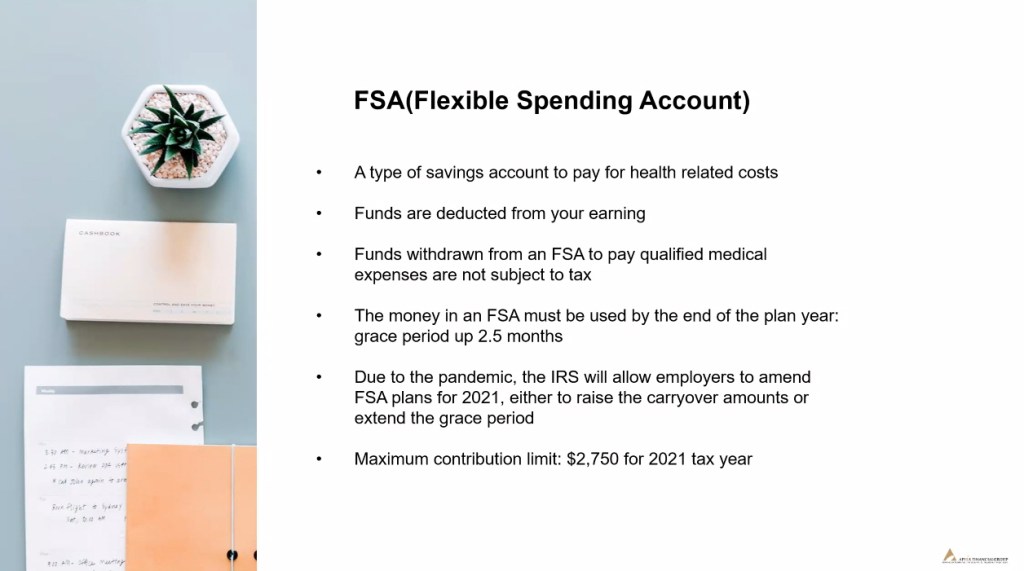

그리고 은퇴 계좌 외에도 FSA(Flexible Spending Account) 와 HSA(Health Saving Account)와 같은 텍스 혜택이 있는 세이빙 어카운트도 활용하시면 좋습니다.

- FSA: 연 한도가 $2,750으로 높지 않음. 헬스 디덕터블 페이용이나 자녀 데이케어 비용으로 사용 가능. 롤오버가 5백불 정도 밖에 되지 않음으로 가능한 일 년 안에 소진하는 것이 좋음.

- HSA: 병원비같은 헬스용으로 사용 가능. 디덕터블이 높아 병원에 잘 가지 않는 건강한 사람에게 유리. 계속 롤오버가 가능해 몫돈을 모을 수 있음.

결론

마지막으로 오늘 웨비나, “직장인을 위한 은퇴 재정 플랜” 의 결론입니다.

401K, IRA, ROTH, Tax Deduction, FSA, HSA… 많이 들어 익숙하지만 헷갈리고, 어느 것이 나에게 맞는 플랜인지 몰라 어렵게만 느껴졌던 재정 플랜. 이번 강민희님의 웨비나를 통해 많은 개념들이 정리되고 나 자신의 은퇴 재정 계획을 다시 점검해 볼 수 있는 좋은 기회였습니다!

강민희 님의 말씀 중 “시간의 힘을 믿으세요”라는 말이 가장 와닿네요. 하루라도 빨리 지금도 늦지 않았으니 꾸준히 은퇴 자금을 모아가다보면 언젠가 은퇴시에는 그래도 먹고 살 걱정 없는 따뜻한 노후를 맞이 할 수 있을 것입니다.

강민희님에게 질문하고싶은 것이 있거나 재정 플랜을 상담하시고자 하시는 분들은 아래 연락처로 연락해 보세요!

- Minhee Kang

- Sr. Vice President of APIIS Financial Group

- Cell: 949-812-9778

- Email: mkang@apiis.com

웨비나 연사로 참여해주신 강민희님 감사합니다. PKWON은 앞으로도 다양한 주제의 웨비나로 찾아 뵙겠습니다!